年会现场 顾家家居董事长顾江生:海外家居市场对于中国家居供应链的机会大于挑战

齐齐哈尔时尚网小编提示,记得把"年会现场 顾家家居董事长顾江生:海外家居市场对于中国家居供应链的机会大于挑战"分享给大家!

“家居企业竞争由单品类竞争转向全屋竞争,软体和定制企业互相跨界将加剧市场竞争。新房销售趋缓、全球贸易不确定性等外部环境影响,对公司的生产经营带来挑战。”

6月7日,在顾家家居(SH603816,股价35.03元,总市值288亿元)举行的2023年度业绩说明会上,董事长顾江生在回答《每日经济新闻》记者(以下简称每经记者或记者)提问时如是说。

这也是顾家家居易主之后举行的首场年度业绩会。2023年11月9日,宁波盈峰睿和投资管理有限公司(以下简称盈峰睿和)斥资近103亿元以协议转让的方式受让顾家集团和TB Home共计持有的29.42%顾家家居股份,至此,盈峰睿和实控人、美的集团实控人何享健之子何剑锋,成为顾家家居新的实控人。

从近8年的营业收入来看,曾经高速发展的顾家家居也到了亟须规模突破的当口。顾江生在业绩会上表示:“盈峰集团丰富的产业资源和投资经验将有助于顾家加速发展,在产业赋能、资源整合等多方面与顾家形成战略协同,进一步增强公司竞争实力。”

发展规模亟待破局

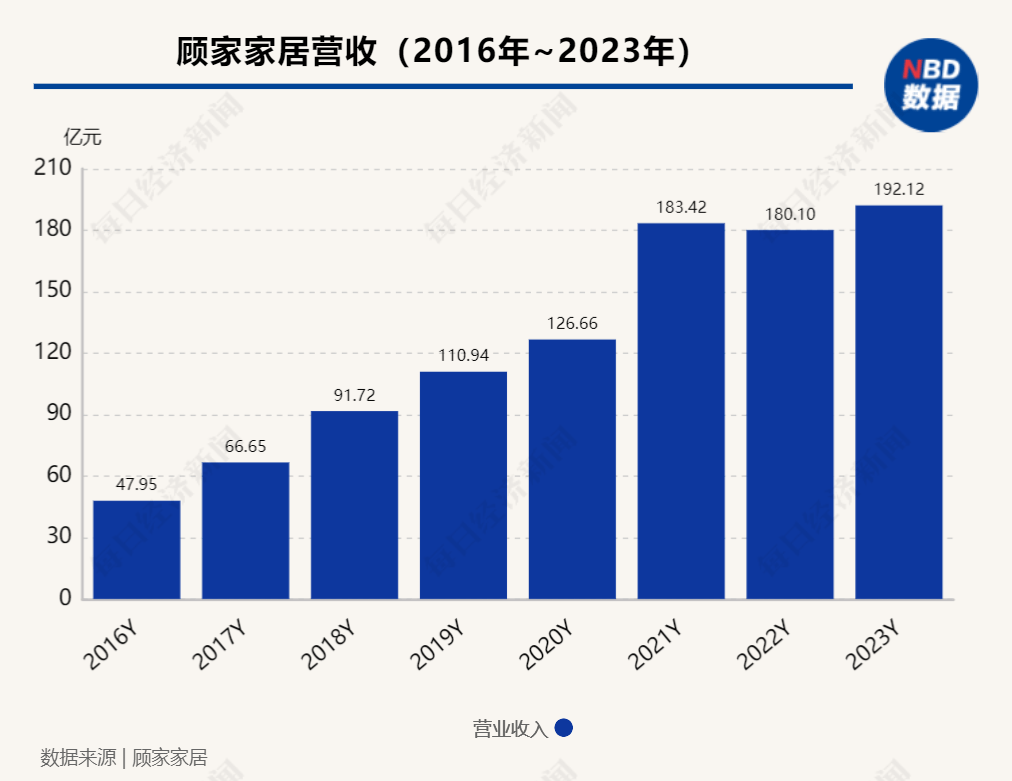

自2016年上市以来的5年里,顾家家居经历了加速增长的高光时刻,营收分别为47.95亿元、66.65亿元,91.72亿元、110.9亿元、126.7亿元,并在2021年同比大增44.81%达到183.4亿元。

不过,顾家家居的规模扩张从2022年开始遇到了挑战:当年的营收回落至180.1亿元。尽管2023年有所好转,但192.1亿元的营收成绩与2021年同期相比,增幅仅为4.7%,远低于过往几年平均30%以上的同比增幅。

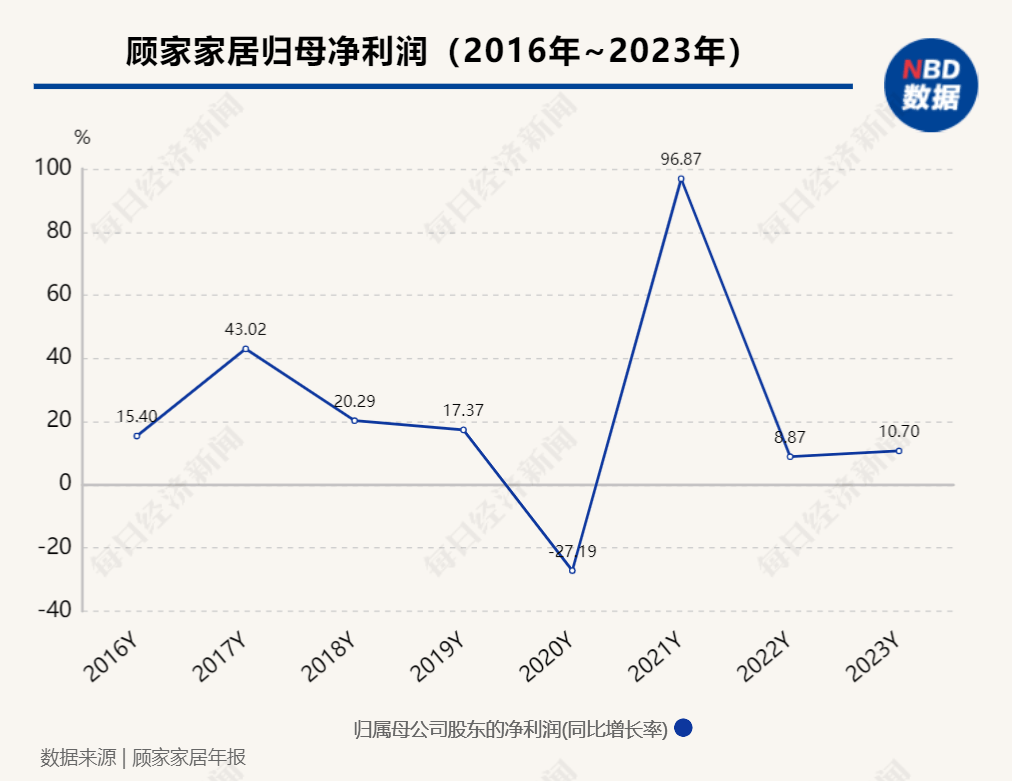

不过记者注意到,即便在营收下滑的2022年,顾家家居的归母净利润仍然增长了8.87%,延续了近几年的稳步上升势头。但受近年来房地产市场整体下行等因素影响,如何突破规模瓶颈成为摆在顾家家居面前的最大挑战。

和众多头部家居企业一样,顾家家居开始布局整装赛道,于2022年5月启动“新价值链整装”模式,以软体 定制一体化驱动赋能装企;2023年5月正式提出“一体化整家”战略升级,解决一站式需求。不过从2023年顾家家居的收入比例来看,沙发及床类产品仍占据主营收入的70%以上,集成产品占比15.76%,定制家具占比4.58%。

事实上,目前整装赛道上挤满了各路选手,包括欧派家居、索菲亚、志邦家居等头部企业均相继发布新战略并扩充产能、加大整装模式投入。正如顾江生在业绩会上回答每经记者时所说:“随着家居消费趋势的变化,家居企业竞争由单品类竞争转向全屋竞争,软体和定制企业互相跨界将加剧市场竞争。”

不仅如此,当前定制家居赛道上的企业,包括头部企业,同样面临经营成本上涨、毛利润和净利润下降的风险。2023年,顾家家居在沙发和床类的毛利率比上年分别增加了3.06个百分点和1.95个百分点,而集成产品毛利率下降0.16个百分点,定制家居品类则减少5.59个百分点。

不过赛道上的选手们对整装前景依然看好,《2024中国家居家装行业发展研究报告》显示,整家市场目前仍处于比较早期的发展阶段,而当下及未来一个阶段持续发力整装市场成为基本的行业共识。

“我国家居行业市场广阔,行业竞争格局仍较为分散,市场集中度具有较大的提升空间。未来随着消费人群年轻化、消费升级等,消费者对家具品质、设计和品牌要求不断提升,头部企业凭借渠道创新、品类延伸融合以及中后台服务能力搭建,加速向为消费者创造价值的零售型企业转型,推动行业集中度持续提升。”顾江生表示。

在应对市场趋势而进行的转型变革中,顾江生提出,坚定内贸线下向“整家”运营转型、线上向渠道驱动转型,外贸向多国化/本土化的价值链一体化转型。

顾江生在业绩上表示:“2024年公司发展战略提出,将聚焦提效、育能、转型三个方面,特别在耕育能力方面,要沉淀后弯道超车。围绕零售能力、产品与技术能力、供应链运营能力、数字化运营能力、组织能力五大战略能力持续深耕,逐步建立有竞争的管理体系,打造领先的各专业运作水平,不断夯实组织能力厚度。”

海外盈利修复明显

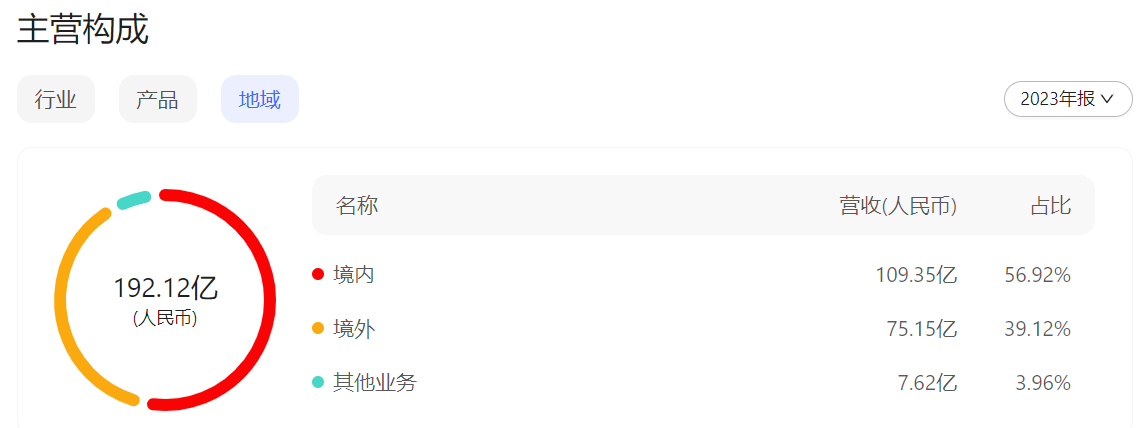

顾家家居还有一块重要的收入来源——境外业务,其营收占比保持在40%左右。

但是,境外业务毛利率一直以来大幅低于境内业务,对公司盈利表现造成了拖累。2016—2020年,顾家家居整体毛利率从40%一路下行至29%,不过从2021年开始,其整体毛利率逐步修复,其中海外业务盈利修复明显。

来源:顾家家居2023年报(百度股市通制图)

每经记者梳理发现,2021年,顾家家居境外业务毛利率升至18.14%,微增了0.97个百分点;2022年增长了2.63个百分点,达到20.77%。2023年开始,在提升海外基地运营效率、优化经营质量之下,营收与利润加速修复:报告期内外销营收75.2 亿元,同比增长了6.8%;毛利率25.45%,比去年同期增长了4.68个百分点。

不难发现,近年来顾家家居将重点放在了海外制造基地、本土化经营组织、完善海外业务结构和客户结构,减少对单一业务依赖的风险等方面。此外,沙发与床垫两个优势领域仍然是其进攻市场的主要抓手。

“越南公司生产规模和运营效率方面实现提升;墨西哥公司顺利搬迁至自建工厂,多国营销分公司贴近本土市场精耕细作。在内部价值链一体化模式的驱动下,运营效率明显提升。此外,战略国家和大客户稳健发展,跨境电商业务呈高速发展态势。”顾家家居管理层在业绩会上透露。

此外,汇率波动侵蚀利润也是出海企业不得不面对的风险。顾江生在业绩会上坦言:“公司外销业务主要以美元结算,汇率波动对业绩带来一定的影响,公司通过开展远期结售汇业务以确保将净风险敞口维持在可接受的水平。同时,也将发挥供应链协同优势,执行国家战略(重点国家),积极优化外贸客户结构与外贸产品结构,提升海外基地本地化采购率。”

值得注意的是,2023年顾家家居境内毛利率37.55%,境外毛利率为25.45%,境内外业务盈利能力差距进一步缩小。不仅如此,境外业务毛利率同比增长了4.68个百分点,而境内仅增长了0.27个百分点,而这一变化从2021年、2022年的年报中均有所体现。

对于海外市场的发展前景,顾江生表示:“从中长期来看,海外家居市场对于中国的家居供应链本身而言机会大于挑战。除不可控的政策风险之外,整体业务前景我们还是理性乐观的。”

每日经济新闻

-

也就是说,只有银行卡转入零钱通的资金,直接提现,才可以免手续费,其他一概不行,起因是有网友称,将钱从工资卡直接

2024-12-03 科技

-

《中国数字人发展报告(2024)》发布,展示数字人行业新动向

开幕大会上,中国互联网协会正式发布《中国数字人发展报告(2024)》《中国数字人应用场景荟萃(2024)》及《中国数字人

2024-12-12 科技

-

Steam秋促特卖刚刚结束,如果忘记或者还在犹豫的玩家们别着急,转眼新一轮的Steam冬季促销也即将到来,折扣福利还会更多

2024-12-11 科技

-

天眼查App显示,近日,新东方教育科技集团有限公司新增被执行人信息,执行标的51万余元,执行法院为宜昌市西陵区人民法

2023-04-11 科技

-

因此科学家估计,在2029年,人类可能就需要首次减少1秒为“负闰秒”,对应的1分钟只有59秒,来保持原子钟时间与地球自转

2024-06-28 科技

-

负责监管内幕交易的法务高管居然多次以身试法,做内幕交易,这是今天最讽刺的一条大新闻。2月13日,美国当地时间周三,

2019-02-15 科技

-

小米战略入股TCL,一方面展示了小米做大做强大家电业务的决心,更是一举得到家电业巨头TCL这一C位强援,这将帮助小米在

2019-01-07 科技

-

梦幻西游退出丑萌祥瑞猪,因表情酷似李永生被玩家吐槽......

2019-01-24 科技

-

近期直播带货收入不菲当问到现在的经济状况时,小英并未回避,她告诉记者,开始带货后得到了粉丝的支持,最近一年多,

2024-10-18 科技