都市车界|车圈降价潮来势汹汹,车型降价会引发车险同步降价吗?

齐齐哈尔时尚网小编提示,记得把"都市车界|车圈降价潮来势汹汹,车型降价会引发车险同步降价吗?"分享给大家!

24年伊始,汽车降价是车圈热议话题之一。以比亚迪为首的新能源车企,为争夺新能源车行业的市场份额,率先开启了国内新能源价格战,目前已有二十多家、上百款车型跟进降价。多家新能源车企宣布对部分品牌进行降价或开启限时优惠引发了市场对新能源车行业上下游产业链的广泛关注。

最让车主们关注的话题就是:新能源车型的降价,是否会引发车险同步降价?

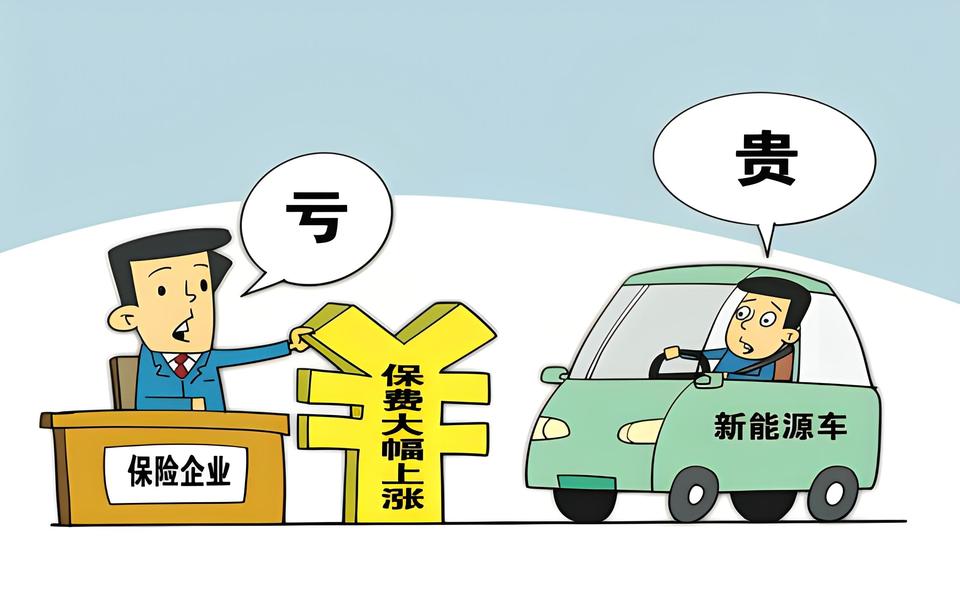

有不少车主认为目前的新能源车险的保费偏贵,“投保不起”。与传统燃油车不同,新能源车险的价格较传统商业车险高出不少,2023年新能源车险的车均保费高达4003元,而传统商业车险车均保费为2209元,前者是后者的约1.8倍。

对此,新能源车企保险服务商车车科技CEO张磊向媒体回应,理论上来看,新能源品牌车型的广泛降价,会带动新能源车险价格的相应下降。因为车险的价格往往与车辆的价格紧密相关,车辆价格降低,相应的保费也可能会有所减少,这是因为车险保费通常是基于车辆的价值、维修成本等因素来计算的。但目前,整个新能源汽车市场成熟度和数据积累不够,保险公司很难更精准地进行风险评估和定价,目前不少险企在新能源车险领域存在承保亏损现象。对此,多位业内人士也表示,新能源车险价格除了受新能源车自身价格影响,还受出险率、赔付率、保险公司的风险评估及定价能力等因素影响。

尽管面临诸多承保痛点,但新能源车险的发展已然成为行业增长点。近年来,新能源汽车市场发展迅猛。从趋势来看,新能源汽车销量的持续增长将促使新能源车险成为车险行业发展的重要方向。张磊表示,从增长前景看,随着新能源汽车的不断普及,车险市场格局有望迎来新的变化。预计2024年新能源车险市场达到1000亿元,2025年达到2000亿元。到2025年底,至少有四分之一的车险市场份额将由新能源车险贡献。

尽管业内公认新能源车险市场潜力巨大,但由于保险公司对新能源车险的经营经验不足,目前新能源车险的出险率、赔付率均维持高位,保费也相较传统燃油车更贵。基于此,不少保险公司,尤其是中小型险企对布局新能源车险的兴趣减弱,部分险企甚至对新能源车型采取“一刀切”的拒保、限制承保等措施。

也是由于上述原因,今年1月份,监管部门下发《关于切实做好新能源车险承保工作的通知》,明确交强险不得拒保,商业险愿保尽保;不得在系统管控、核保政策等方面对特定新能源车型采取“一刀切”等不合理的限制承保措施,调整对新能源车险设置的不合理考核目标。这一要求也对中小险企承保新能源车险领域提出了挑战,中小险企必须依靠数据驱动、科技驱动,打磨完善自身产品的竞价模型,从而增加在新能源车险市场中的竞争力。

记者 秦文杰

-

关于“为什么会降价”的词条搜索,网上已有铺天盖地的答案,记者大概总结为以下三点:一、特斯拉降价“冲击波”年初,

2023-03-14 汽车

-

业内人士推测,丰田汽车之所以停产2.0四缸发动机的,主要还是因为车型销量低迷

2024-07-03 汽车

-

中国重汽智能网联(新能源)重卡智能制造工厂,坚持智能制造和创新驱动发展,持续推进数字化、网络化和智能化转型,数

2023-12-06 汽车

-

收获满满!私立济南齐鲁学校黄河济南泺口水文站研学活动圆满成功

通过此次研学活动,同学们学习黄河文化、了解水文监测知识,收获满满,在这个温暖的金秋,私立济南齐鲁学校四年级(1)

2024-11-05 汽车

-

晚上跑高速都用什么灯?老司机:十个人九个错,别拿生命开玩笑!

随着国民生活质量的提高,汽车已经是家家户户都有的交通工具了,平日我们只是上下班代步,也不必太过在乎夜间行车问题

2019-02-18 汽车

-

对此,孔德春认为,岚图汽车注重产品的品质和安全,同时依托东风集团的强大技术和研发支持,在电池技术、电机技术以及

2023-11-25 汽车

-

全新开发的电子电气架构、全新的高效电驱和电池系统、全新的循环永续标准——新世代车型将是宝马集团全力以赴电动化的

2023-03-16 汽车

-

在此次中国新能源汽车耐力赛上,纳米01不仅证明了自身的硬核实力,也证明了其在国民纯电市场上的领先优势,在这场激烈的

2024-07-25 汽车

-

值得注意的是,榜单中除邓禄普、固特异、德国马牌、优科豪马、米其林、嘉实多、壳牌、美孚等一众国际大牌外,近年来大

2023-12-29 汽车